認股證/窩輪/界內證

認股證在香港投資市場並非新事物,從2002年認股證市場重開至今,認股證成交與日俱增,可是坊間部份投資者對其認知仍停留在一知半解的階段。認股證屬於衍生工具,所謂衍生即其風險及回報與掛鉤的相關資產有著密切關係,不會獨立地存在,並具槓桿效應。說到衍生工具,在香港市場較為投資者熟悉的還有股票掛鉤投資(ELI)、牛熊證、期指、期權等。

香港市場衍生工具林林總總,但要數最受市場歡迎者卻非認股證莫屬,這一點從認股證每日動輒達數十億至百億元的成交中得以印證。此外,香港認股證的成交之高,更是全球數一數二。認股證的特性令其能在升市或跌市中均有機會獲取回報,勝負關鍵在於是否懂得因時制宜,靈活運用。

認股證是什麽?

相信有股票投資經驗的投資者,絕大部份皆是從股價上升中賺取回報,但當股份下跌時,除非投資者採取沽空方式,否則難以於跌市中獲利。然而,認股證的出現便跳出了傳統上主要從升市中獲利的框架,提供另類可買升買跌,並且具槓桿效應的工具。現時在港交所(00388)買賣的主要為備兌認股證(下稱認股證)。

認股證俗稱窩輪(Warrant),是期權的一種,投資者透過買入認股證獲得一個權利,在特定時間內可根據既定的行使價買入或沽出與認股證掛鉤的相關資產。認股證具有槓桿效應,透過槓桿擴大相關資產的變幅,如看對方向將可擴大正股的升跌幅,帶來較多的回報,但倘若看錯方向,亦有機會增加虧損,故槓桿效應可視為一面雙刃刀。至於認股證價格則受多個因素影響,包括相關資產價格、投資期、行使價、引伸波幅、市場息率及股息等。

認購VS認沽

認股證與正股其中一個較大分別,是可買升,亦能買跌。因此,認股證基本功,必須先懂得分辨認購及認沽兩大類認股證,以免買錯方向:

認購(Call) -> 看升,當認為相關資產價格將上揚,可考慮以認購證分享升勢。

認沽(Put) -> 看跌,若預期相關資產將出現調整,可運用認沽證捕捉跌浪。

價內、價外全面睇

投資認股證基本功,除了要懂得分辨認購及認沽證外,亦要了解何謂價內、貼價或價外證。認購及認沽證同樣有價內與價外之分,分別在於認股證行使價與相關資產現價的關係。

認股證/窩輪/界內證

認股證在香港投資市場並非新事物,從2002年認股證市場重開至今,認股證成交與日俱增,可是坊間部份投資者對其認知仍停留在一知半解的階段。認股證屬於衍生工具,所謂衍生即其風險及回報與掛鉤的相關資產有著密切關係,不會獨立地存在,並具槓桿效應。說到衍生工具,在香港市場較為投資者熟悉的還有股票掛鉤投資(ELI)、牛熊證、期指、期權等。

香港市場衍生工具林林總總,但要數最受市場歡迎者卻非認股證莫屬,這一點從認股證每日動輒達數十億至百億元的成交中得以印證。此外,香港認股證的成交之高,更是全球數一數二。認股證的特性令其能在升市或跌市中均有機會獲取回報,勝負關鍵在於是否懂得因時制宜,靈活運用。

認股證是什麽?

相信有股票投資經驗的投資者,絕大部份皆是從股價上升中賺取回報,但當股份下跌時,除非投資者採取沽空方式,否則難以於跌市中獲利。然而,認股證的出現便跳出了傳統上主要從升市中獲利的框架,提供另類可買升買跌,並且具槓桿效應的工具。現時在港交所(00388)買賣的主要為備兌認股證(下稱認股證)。

認股證俗稱窩輪(Warrant),是期權的一種,投資者透過買入認股證獲得一個權利,在特定時間內可根據既定的行使價買入或沽出與認股證掛鉤的相關資產。認股證具有槓桿效應,透過槓桿擴大相關資產的變幅,如看對方向將可擴大正股的升跌幅,帶來較多的回報,但倘若看錯方向,亦有機會增加虧損,故槓桿效應可視為一面雙刃刀。至於認股證價格則受多個因素影響,包括相關資產價格、投資期、行使價、引伸波幅、市場息率及股息等。

認購VS認沽

認股證與正股其中一個較大分別,是可買升,亦能買跌。因此,認股證基本功,必須先懂得分辨認購及認沽兩大類認股證,以免買錯方向:

認購(Call) -> 看升,當認為相關資產價格將上揚,可考慮以認購證分享升勢。

認沽(Put) -> 看跌,若預期相關資產將出現調整,可運用認沽證捕捉跌浪。

價內、價外全面睇

投資認股證基本功,除了要懂得分辨認購及認沽證外,亦要了解何謂價內、貼價或價外證。認購及認沽證同樣有價內與價外之分,分別在於認股證行使價與相關資產現價的關係。

認股證相關資產四重奏

認股證是一種衍生工具,衍生之意是它不會獨立存在,其價格往往跟著一項或一籃子相關資產而變化。現存於港交所買賣的認股證,其相關資產種類主要分為指數、股票、交易所買賣基金(ETF)、商品及外匯這四類,當中又以指數和股票認股證在成交額及種類上為主流。港交所每季均會公佈可發行認股證相關資產名單,就最近一、兩年而言,新增相關資產主要來自個股,而且今年內新增了不少近期才上市的半新股。縱觀個股認股證相關資產數目的變化,可供發行認股證的個股,2009年底還不足200只,其後相關資產逐步增加,數量之多為近年新高,個股認股證的選擇變得更多元化。個股認股證相關資產覆蓋行業與日俱增,好像四大國有商業銀行,包括工商銀行(01398)、建設銀行(00939)、農業銀行(01288)及中國銀行(03988)均有認股證可供買賣。其他較受市場關註之行業,如:內險、內房、內需、電訊、本地銀行、本地地產、醫藥、新能源、家電、汽車、資源等一應俱全。

正股、認股證對對碰

認股證被稱為衍生工具,究竟從投資角度,投資認股證與正股有何分別?假設其他因素不變,輪價理論上是跟著正股變化,並且透過槓桿效應擴大正股波幅。比如說,假設某認購證的實際槓桿為5倍,倘若其他因素不變,當正股升2%,理論上認購證價格可升10%。反之,如正股跌1%,則認購證理論價格將下跌5%。除槓桿效應外,認股證每手入場費一般較一手相關正股為低,所以市場稱認股證為刀仔鋸大樹的工具,即動用較少的資金,透過槓桿效應,在看對市況時有機會帶來更理想之回報(如看錯方向,亦有可能令虧蝕增加)。

正股與認股證比並

如何買賣認股證?

認股證買賣方式與正股相似,每日於港交所開市時段均可買賣。認股證與正股一樣以每手為一買賣單位,每手由100份至逾萬份認股證不等。假設一隻認股證輪價為0.2元,每10,000份為一手,即一手買賣金額為2,000元。其交易費用亦與正股相若,包括傭金、交易費等,但卻毋須支付印花稅。

認股證結算有法

認股證設有到期日,一隻新面世的認股證,其「壽命」由半年至五年不等。認股證一般分為歐式或美式,兩者分別在於美式能在投資期內任何一個交易日行使認股證權利,而歐式則要待到期日才可行使。現存在港交所買賣的全為歐式認股證,並以現金作結算,以及自動行使。認股證主要為中、短線投資工具,大多數投資者不會持有至到期日。然而,如持有至到期日,將會根據以下方式結算:

認購證:(結算價*-行使價) /換股比率

認沽證:(行使價-結算價*) /換股比率

* 結算價為認股證到期日前五個交易日相關正股的平均收市價,就指數認股證而言,則為到期日即月相關期指當天的五分鐘平均價。值得留意的是,認股證到期日與最後交易日並非同一天,而最後交易日將出現在到期日前四個交易日,是沽出或買入認股證的最後限期。

例子:假設某認股證到期日為周二,其最後交易日將出現在對上一個週三。

不同市況活用認股證

認股證是中、短期捕捉市況或個股走勢的工具,投資者通常會對市況在某特定時段持一個看法,例如昇市、跌市或上落市,然後根據對後市看法來決定以不同條款的認股證作為入市工具。以下將介紹如何活用各類認股證,以配合不同的市況預期。

升市 -> 認購證

情況一:預期市況短期急升

若預計市況短期急升,即表示持有認股證時期一般不會太長,時間值消耗因素在這情況下相對較次要。因此可考慮以年期相對短(約三至四個月)的輕微價外或貼價認購證,務求以稍高的槓桿,捕捉正股短線爆炸力。

情況二:預期市況將展中、長期升浪

如要捕捉中、長期升浪,可考慮以年期較長(約五、六個月或以上)的價外認購證,以減少時間值的消耗,作中線持有認購證,來分享正股升浪。

跌市 -> 認沽證

情況三:預期市況向下

相對升市而言,跌市的出現通常時間上會較短而快,故以認沽證捕捉跌勢時,持貨期通常不會太長。這時候較短期(約三至四個月)、輕微價外或貼價認沽證便可派上用場,以相對高的槓桿捕捉正股短期調整。

上落市 -> 高位認沽、低位認購

情況四:預期市況在特定範圍上落

如預期市況呈上落格局,可考慮將認購或認沽證相互配合。於阻力位以輕微價外或貼價認沽證捕捉調整,於支持位沽出,再反手以輕微價外或貼價認購證捕捉反彈,直至任何一方出現突破時,再因應市況重組策略。此外,除了可因應對市況的看法選擇相應的認股證外,有些時候認股證更可作策略性運用。好像可用作對沖持有正股風險的工具、或在正股累積一定升幅時,先沽出正股鎖定利潤,再動用小量資金轉以認購證繼續分享正股餘下升勢。

界內證

說到買窩輪(認股證),過去人們可以買Call輪(認購證)或Put輪(認沽證),現在港交所上市的結構性產品就有多一個選擇,就是界內證。這種產品一般適用於一些相對平穩的市況。我們可以用球類活動簡單解釋界內證的運作。踢波、打籃球和打網球等都是在一個劃定的界線範圍內進行。界內證也有這種類似的「In and Out」規則,它們設有一對上限價和下限價,在到期時,其相關資產*的價格必須在這兩條界線之間,高過上限價,或低過下限價,就是跌入「Out」的範圍。

一般來說,如人們預期相關資產的價格會上升,就會買Call輪,而如預期相關資產的價格會下跌,就會買Put輪。至於如人們預期相關資產的價格在一個範圍內穩定地上落,那麼就可以考慮買界內證。有別於Call輪和Put輪,界內證的收益是固定和預定的,在到期日時,如相關資產的價格踏著上限價或下限價,或處於兩者之間,即界內,每張界內證的收益就會是$1,相反,如相關資產的價格在到期日時高過上限價,或低過下限價,即界外,每張界內證的收益就會是$0.25。

界內證的風險

界內證的收益取決於到期日時,有關界內證是處於界內還是界外。假使界內證處於界內,但其相關資產的價格表現波動,或呈單一方向行走(即保持上升或下跌走勢),就會增加該界內證跌入界外的風險。

由於界內證於到期時的收益是固定的,投資者買入界內證時,可以預期最大利潤和最大虧損。如果界內證於到期時處於界內,買賣界內證的最大利潤會是$1乘以買入界內證的數量,減全部投資金額及交易成本。至於如界內證於到期時處於界外,投資者的最大虧損會是全部投資金額及交易成本,減$0.25乘以買入界內證的數量。如出現無力償債或違責的情況,投資者的最高損失會是全部投資金額加交易成本。

界內證可以在到期前在港交所買賣,而到期時的收益則具有二元的特點,即只有兩種可能性—界內得$1,界外得$0.25,可以說是一種「看中得個橙,看錯都有個桔」的投資。一如其他結構性產品,界內證也有例如流通性的相關風險。有興趣買賣界內證的投資者應從相關的上市文件中細閱當中的風險因素。

*註:剛推出時,相關資產包括恒生指數及首5隻交投最活躍的港交所上市股票。

界內證

說到買窩輪(認股證),過去人們可以買Call輪(認購證)或Put輪(認沽證),現在港交所上市的結構性產品就有多一個選擇,就是界內證。這種產品一般適用於一些相對平穩的市況。我們可以用球類活動簡單解釋界內證的運作。踢波、打籃球和打網球等都是在一個劃定的界線範圍內進行。界內證也有這種類似的「In and Out」規則,它們設有一對上限價和下限價,在到期時,其相關資產*的價格必須在這兩條界線之間,高過上限價,或低過下限價,就是跌入「Out」的範圍。

一般來說,如人們預期相關資產的價格會上升,就會買Call輪,而如預期相關資產的價格會下跌,就會買Put輪。至於如人們預期相關資產的價格在一個範圍內穩定地上落,那麼就可以考慮買界內證。有別於Call輪和Put輪,界內證的收益是固定和預定的,在到期日時,如相關資產的價格踏著上限價或下限價,或處於兩者之間,即界內,每張界內證的收益就會是$1,相反,如相關資產的價格在到期日時高過上限價,或低過下限價,即界外,每張界內證的收益就會是$0.25。

在交易所買賣衍生産品的風險

在交易所買賣衍生産品是指在交易所上市或買賣的衍生産品,包括但不限於期貨合約、,期權合約、認股權證、可贖回牛/熊合約(「牛熊證」)(「交易所衍生産品」)包含以下風險:

a)交易所衍生産品之流動性不可預測。交易所衍生産品上市並不必然導致比未上市的衍生産品有更大流動性;

b)對於涉及在交易所交易的合約或工具之投資交易,當某些情况(如交易所或結算所正常的市場運作或條件中斷,某些合約或工具交易的暫停或限制,及/或影響上述交易拋售或相關資産流動性的其他事件)發生,虧損的風險可能會增加;

c)在某些情况下,交易所買賣合約或工具的規範可能由有關交易所或結算所進行修訂,而且此等修訂可能會對閣下的投資造成不利影響;

d)倘若發行人破産並對上市證券違約,閣下將被視爲無擔保債權人,並對發行人持有的任何資産沒有優先追索權。因此閣下應當密切關注發行人之經濟實力及信用狀况;

e)無擔保交易所衍生産品是名義資産擔保的。若發行人破産,閣下會喪失所有投資。閣下應當閱讀上市文件以確定産品是否沒有擔保;

f)交易所買賣衍生産品通常涉及到很高的槓桿率,因此基礎證券的價格出現相對輕微的波動會導致交易所衍生産品價格出現不成比例之大幅波動。交易所衍生産品的價值不是固定的,而是會隨著市場波動,會受到許多因素的影響,包括經濟及/或政治環境的變化。因此交易所衍生産品的價格會波動,並且可能跌至零,導致初始投資的全部損失。此外,交易所衍生産品的價格可能因市場供求因素等外部影響而與其理論價格不匹配。因此,實際交易價格可能高於或低於理論價格;

g)交易所衍生産品有到期日,在該日期後它們可能會變得毫無價值。閣下必須瞭解産品的有效時間範圍,並爲交易策略選擇一種有效期合適的産品。特別是,衍生權證的價值會隨著逐漸趨近其到期日期而貶值,因此,衍生權證不應被看作是長期投資;

h)投資者應當清楚基礎資産波動性。買賣基礎資産爲非港幣計價的交易所衍生産品的投資者還將負擔匯率風險。匯率波動對基礎資産的價值會産生不利影響,也會影響到交易所衍生産品的價格;

i)交易所要求所有結構性産品發行人爲每一次發行指定流動性提供商。流動性提供商的責任是提高雙向報價以便於産品交易。如果一家流動性提供商未能或停止履行其責任,那麽只有在指定新的流動性提供商後,閣下才能購買或銷售該産品;及

j)一些交易所衍生産品具有即日取消或强制贖回特點。當基礎資産價值等於强制贖回價或達到上市文件中規定的水平,此等交易所衍生産品將停止交易。閣下僅有權享有終止交易之衍生産品剩餘價值,此價值由産品發行商按照上市文件規定計算。閣下也應當知道剩餘價值可能爲零。此外,交易所衍生産品的發行價格還包括其資金成本。資金成本會因交易所衍生産品趨於到期而逐漸降低。交易所衍生産品的持續時間越長,其總資金成本越高。當此等交易所衍生産品被贖回時,閣下將損失此等交易所衍生産品整個有效期內的資金成本。閣下應當參考上市文件中列出的計算資金成本的公式。

期權

期權術語

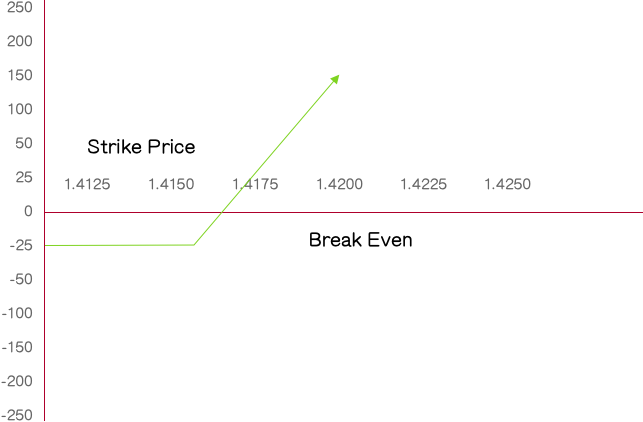

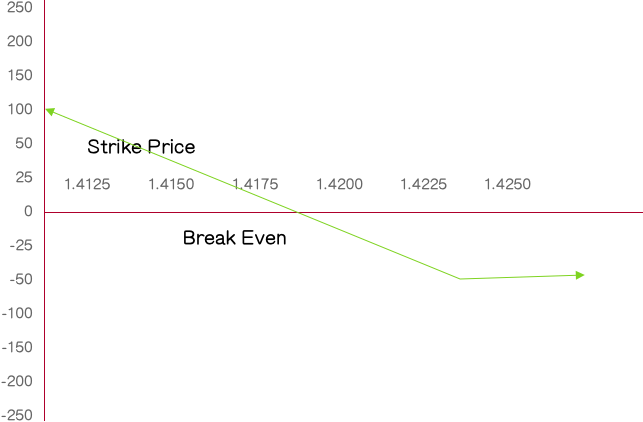

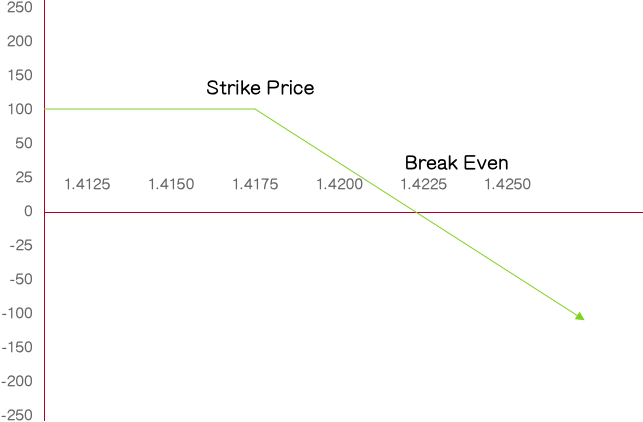

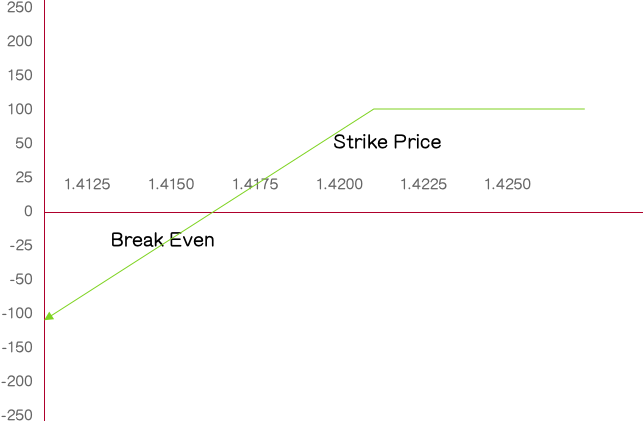

期權: 期權持有人在未來某一特定日期以特定價格購買或出售一定數量的特定目標資產的權利,但並非義務(即非必要執行此權利)。

看漲期權: 購買目標資產的權利。

看跌期權: 出售目標資產的權利。

投資者可以買/賣看漲期權或看跌期權。

買入(看漲或看跌) 期權: 投資者支付權利金。

賣出(看漲或看跌) 期權: 投資者收取權利金。

買入看漲期權

買入看跌期權權

賣出看漲期權

賣出看跌期權

期權買賣風險

期權交易涉及高度風險。期權買方與賣方應了解其將要買賣的期權類別(即認沽期權或認購期權)及相關風險。投資者應計入期權金及所有交易成本,然後計算出期權價值須增加多少才能獲利。期權買方可抵銷或行使期權或任由期權到期。如果選擇行使期權,便必須進行現金交收或購入或交付相關利益。倘購買的期權到期時毫無價值,投資者將損失全部投資,包括期權金及交易費用。倘投資者擬購買極價外期權,則應知悉上述期權的盈利機會通常極小。出售(「沽出」或「賣出」)期權的風險通常遠高於買入期權。賣方雖然可獲得定額期權金,但亦可能承擔遠金的損失。倘市況逆轉,賣方便須存入額外保證金來補倉。此外,賣方亦須承擔買方高於該筆期權可能會行使期權的風險,即賣方須以現金進行期權交收或購入或交付相關利益。倘賣方持有相關利益的相應倉位或期貨合約或另一期權以「抵補」有關期權,則可降低風險。倘有關期權並未抵補,損失風險可能無限。

股票期權

股票期權參數

類別: 看漲/看跌

方向: 買入/賣出

期限

行使價

到期日/結算日(結算價基於收盤價格)

交付(例: 實物交付)

名義數值

定界標準(觸碰生效和/或觸碰失效)–只針對定界期權

例一

賣出為期一個月的ABC Co Ltd的有抵看漲期權(投資者手上有1,000,000股ABC Co Ltd),假設執行價格為105%。

投資者將收取

= 0.60% x $16.43 x 1,000,000 股

= $98,580於2012年5月8日 (T + 2日)

案例 1

於到期日當天,如果 ABC Co Ltd 收市價為$18.00,那麼有抵看漲期權會被行使。投資者收取1,000,000 股 x $17.252 = $17,252,000 於6月6日及交付1,000,000 股 ABC Co Ltd。

案例 2

於到期日當天,如果ABC Co Ltd收市價為$17.00 (低於行使價格),那麼看漲期權不會被行使。投資者繼續持有股份。

例二

買入XYZ Co Ltd看漲期權。

投資者支付

= 3.00% x 100,000股 x $92.60

= $277,800 於2012年5月8日結算

案例 1

於於到期日當天,如果 XYZ Co Ltd 收市價低於 $92.60,那麼看漲期權不會被行使 (失效)。

案例 2

於到期日當天,如果 XYZ Co Ltd 收市價大於或等於$92.60,投資者會行使看漲期權。以每股$92.60的價格購買100,000股 XYZ Co Ltd (到期日後兩日結算)。

損益平衡價格= $92.60 + 3.00% x $92.60 = $95.378

影響期權價格的因素

股價

行使價

期限

利率

隱含波動率

– 波動率非常數,時刻都在變化

– 不同周期的期波動率

– 不同類型股票的波動率

投資風險及投資適合性

投資涉及風險。投資衍生產品的價格可能會波動,有時甚至會大幅波動;投資衍生產品價格 可升可跌,甚至變成毫無價值。買賣特定投資衍生產品未必可賺取利潤,反而可能招致損失。往績數字並不說明未來表現。投資者在作出任何投資決定前,應仔細閱讀(就衍生產品而言)條款單張及其它相關文件以了解有關詳情,其後亦應定期查閱有關投資衍生產品的最新數據。

衍生產品頗為複雜,且涉及多種風險。投資該等衍生產品的虧損風險可能極大,甚至損失全部資金。投資者應: (a) 在下訂單前研究及了解衍生產品的結構;及(b)具備投資衍生產品的經驗,並在作出投資該等產品的決定前完全了解相關風險,確保該等產品適合其財政狀況及投資目標。

投資衍生產品的特定風險

衍生產品通產涉及高度槓桿作用,故相關證券價格的小幅變動會造成價格的大幅變動。衍生產品的價值並不固定,會隨市場波動,而市場可能受眾多因素影響,包括經濟及/ 或政治環境的變化。因此,衍生產品的價格可能波動。

- a) 投資者須願意承受投資的全部損失及任何佣金或其它交易費用,方可購買衍生產品。

- b) 倘若衍生產品未獲行使,而相關股票交易所暫停相關證券的買賣,則有關衍生產品亦可能暫停買賣,二者暫停買賣的期間類似。

- c) 倘若已觸發換股價,或根據有關的交易的有關協議、合約或確認書的條款及條件,投資者可能須交收或交付(視情況而定)相關證券,具體視特定衍生產品的結構而定。根據市況,投資者可能須以高於相關證券市價的價格交收相關證券,或以低於相關證券市價的價格交付相關證券而引致重大損失。投資有關衍生產品所造成的損失可能遠遠高於最初投資的金額。

- d) 倘若發生特別事項或調整事項,如拆股、發行紅股或發生其它突發事項,造成相關股票已發行股份的數目、價值或權重變更,則交易對手/計算代理人可酌情調整合約條款(包括撤銷合約),以反映新市況。倘發生有有關特別事項或調整,投資者應向專業人士尋求獨立意見。

- e) 產品可能在到期日前被提早終止合約,視規管衍生產品的條款及條件以及當前市場條款及條件而定。

- f) 衍生產品的價值可能因評級機構 (如Moody’s Investors Inc.或Standard & Poor’s Rating Services)調低評級而下降。

- g) 結構性產品乃集合兩個或多個金融工具而成,可能包含一個或多個衍生產品。結構性產品可能具有高度風險,可能不適合眾多公眾人士,蓋因與金融工具或衍生產品相關的風險可能聯繫密切。因此,市場變動可能造成重大損失。涉足結構性產品交易之前,投資者應了解涉及的內在風險。尤其是,有關各金融工具或衍生產品的各項風險應個別評估,而結構性產品風險應進行整體評估。各結構性產品有其自身的風險特徵,鑑於可能的風險組合不計其數,本風險披露聲明不可能詳述特定情況下可能產生的所有風險。投資者應注意,就結構性產品而言,購買者僅可向發行人主張權利。因此,應特別留意發行人風險。投資者應明白,倘若發行人違約,投資者可能損失全部投資。

- h) 股票掛鉤工具具有高度風險,是結合票據/存款與股票期權的產品,可進行「看漲」、看跌」或「勒束式」(預期股份窄幅上落)投資。股票掛鉤工具的回報取決於某隻股票、一籃子股票或股票指數的表現。股票掛鉤工具可分為:股票掛鉤票據、股票掛鉤存款及股票掛鉤合約。投資的最高回報通常不會超過預先訂明的金額,而倘若相關股份價格與投資者的預測背道而馳,投資者可能會損失全部投資金額。投資者於投資股票掛鉤工具之前,應了解其將要承擔的風險。

- i) 衍生產品相關證券的價格會波動,有時甚至會大幅波動。證券價格可漲可跌,甚至變得毫無價值。因此,買賣衍生產品可能不會獲利,而會虧損。尤其就若干衍生產品(如累積持貨票據)而言,根據市況,投資者可能須以高於相關證券市價的價格交收相關證券而引致重大損失。與之相似,就若干衍生產品(如累積沽貨票據)而言,投資者可能須以低於相關證券市價的價格交付相關證券而引致重大損失。投資有關衍生產品所造成的損失可能遠遠高於最初投資的金額。